在信息爆炸的21世紀,文學(xué)網(wǎng)站與互聯(lián)網(wǎng)數(shù)據(jù)中心看似分屬不同的領(lǐng)域,前者承載著人類的精神創(chuàng)造與情感表達,后者則是冰冷、理性的數(shù)據(jù)存儲與處理樞紐。隨著數(shù)字技術(shù)深度滲透文化生產(chǎn)與傳播,兩者之間正產(chǎn)生日益緊密且深刻的聯(lián)系。以專注于互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的平臺“199it”為例,我們可以清晰地觀察到,文學(xué)網(wǎng)站的運營、發(fā)展乃至內(nèi)容創(chuàng)作本身,都離不開背后強大的數(shù)據(jù)支撐與分析。

文學(xué)網(wǎng)站,作為網(wǎng)絡(luò)文學(xué)的主要載體,早已超越早期簡單的文本發(fā)布平臺。它如今是一個集創(chuàng)作、發(fā)布、閱讀、互動、版權(quán)運營于一體的復(fù)雜生態(tài)系統(tǒng)。作者需要了解讀者偏好以調(diào)整創(chuàng)作方向,網(wǎng)站運營者需要分析流量、用戶留存、付費轉(zhuǎn)化等數(shù)據(jù)以優(yōu)化產(chǎn)品與營銷策略,版權(quán)方則需要市場數(shù)據(jù)來評估作品價值。這些需求,恰恰將文學(xué)網(wǎng)站與199it這類互聯(lián)網(wǎng)數(shù)據(jù)中心緊密連接在一起。

199it作為中文互聯(lián)網(wǎng)領(lǐng)域知名的數(shù)據(jù)服務(wù)與資訊平臺,其核心價值在于對海量、分散的互聯(lián)網(wǎng)數(shù)據(jù)進行收集、整理、分析和可視化呈現(xiàn)。對于文學(xué)網(wǎng)站而言,199it提供的數(shù)據(jù)服務(wù)可以從多個維度賦能:

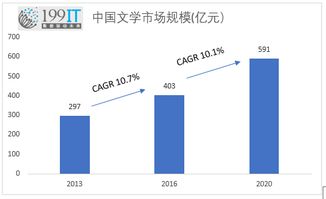

- 行業(yè)洞察與趨勢分析:199it定期發(fā)布關(guān)于數(shù)字閱讀、網(wǎng)絡(luò)文學(xué)市場規(guī)模、用戶結(jié)構(gòu)、消費習(xí)慣等宏觀報告。文學(xué)網(wǎng)站的決策者可以通過這些報告把握行業(yè)脈搏,理解“Z世代”讀者的興趣變遷,從而在內(nèi)容布局、技術(shù)投入和商業(yè)模型上做出前瞻性決策。例如,數(shù)據(jù)可能顯示玄幻題材增長放緩,而現(xiàn)實題材或科幻題材關(guān)注度上升,這直接影響網(wǎng)站的簽約與推薦策略。

- 用戶行為深度挖掘:通過對接或分析公開數(shù)據(jù),數(shù)據(jù)服務(wù)可以幫助文學(xué)網(wǎng)站勾勒出精細的用戶畫像。不僅僅是年齡、地域,更是閱讀時長偏好(碎片化還是深度閱讀)、章節(jié)付費敏感點、社交分享動機、對互動功能(如段評、本章說)的參與度等。這些微觀行為數(shù)據(jù),是優(yōu)化用戶體驗、實現(xiàn)精準推薦、提升用戶粘性與付費率的關(guān)鍵。

- 內(nèi)容價值與版權(quán)評估:一部網(wǎng)絡(luò)文學(xué)作品的潛在價值,不再僅僅依賴于編輯的主觀判斷。通過分析其在各平臺(包括文學(xué)網(wǎng)站自身、社交媒體、短視頻平臺)的討論聲量、傳播路徑、衍生內(nèi)容創(chuàng)作熱度等數(shù)據(jù),可以更客觀地評估其IP潛力。199it提供的輿情監(jiān)控和傳播分析工具,能夠為文學(xué)網(wǎng)站的版權(quán)采購、衍生開發(fā)提供量化依據(jù)。

- 市場競爭態(tài)勢監(jiān)測:文學(xué)網(wǎng)站處于激烈的市場競爭中。通過數(shù)據(jù)中心提供的服務(wù),可以監(jiān)測競爭對手的產(chǎn)品更新、市場活動、熱門作品表現(xiàn)以及整體流量波動,從而做到知己知彼,及時調(diào)整自身策略。

這種交匯并非沒有挑戰(zhàn)。一方面,數(shù)據(jù)驅(qū)動有可能導(dǎo)致文學(xué)創(chuàng)作的“唯流量論”,過度迎合數(shù)據(jù)指標可能侵蝕創(chuàng)作的原創(chuàng)性和藝術(shù)深度,導(dǎo)致題材同質(zhì)化。另一方面,數(shù)據(jù)安全與用戶隱私保護是懸在頭頂?shù)倪_摩克利斯之劍,文學(xué)網(wǎng)站在利用數(shù)據(jù)時必須恪守法律與倫理邊界。

****

從“199it互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)”的視角審視文學(xué)網(wǎng)站,我們看到的是一個正在被數(shù)據(jù)深刻重塑的文化領(lǐng)域。數(shù)據(jù)不再是后臺沉默的日志,而是成為了指導(dǎo)創(chuàng)作、連接讀者、運營平臺、評估價值的核心生產(chǎn)要素。理想的未來圖景應(yīng)是:文學(xué)網(wǎng)站依托199it這樣的數(shù)據(jù)樞紐提供的“理性”洞察,更好地服務(wù)于作者與讀者,培育出更多元、更優(yōu)質(zhì)的作品,而文學(xué)本身的“感性”光輝與人文溫度,則引領(lǐng)數(shù)據(jù)應(yīng)用的方向,防止技術(shù)異化。在這個過程中,文學(xué)網(wǎng)站與互聯(lián)網(wǎng)數(shù)據(jù)中心共同推動著數(shù)字時代文學(xué)生態(tài)的繁榮與演進。